Mercado de Shopping Centers

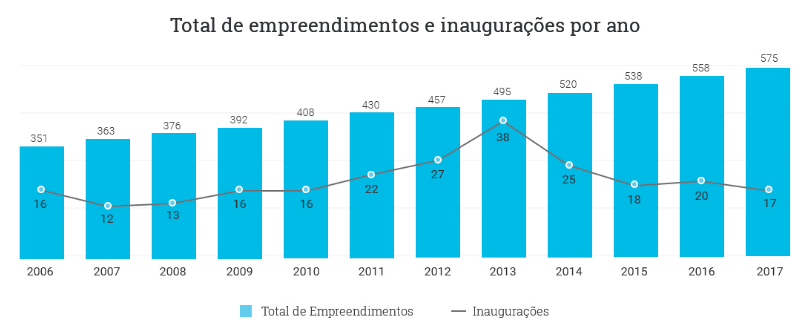

O primeiro shopping center no Brasil foi inaugurado em 1966, o que significa a indústria tem pouco mais de 50 anos. Após um grande crescimento no número de empreendimentos de 2006 em diante, de acordo com a ABRASCE (Associação Brasileira de Shopping Centers), o total de empreendimentos ao final de 2017 era de 571, o que representa uma Área Bruta Locável (ABL) de 15,580 milhões de m².

Fonte: ABRASCE; 2017E: estimativa para 2017.

De acordo com os dados divulgados pela Associação Brasileira de Shopping Centers, ao longo dos últimos anos o setor passou por um expressivo período de crescimento em relação ao número de shopping centers em operação, sustentado por um contexto de expansão da economia. Conforme pode ser verificado no gráfico acima, nos últimos 10 anos, foram inaugurados aproximadamente 200 empreendimentos, o que contribuiu para o incremento do faturamento bruto nos shoppings. A cidade com maior número de shoppings é São Paulo, com total de 54 empreendimentos, seguida pelo Rio de Janeiro (39) e Brasília (21).

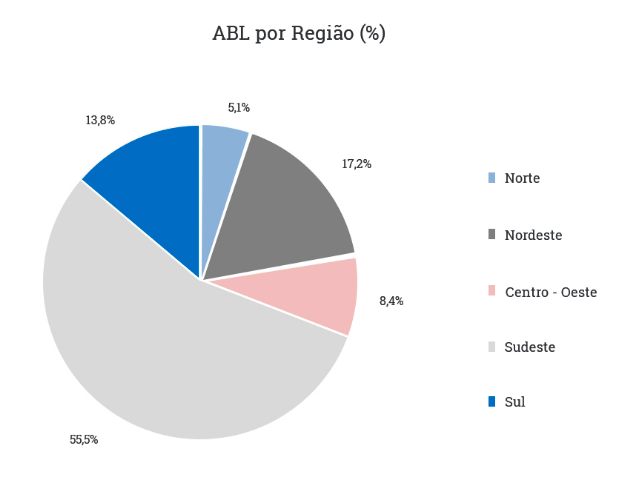

A distribuição da ABL nas regiões brasileiras é relativamente heterogênea, como pode-se verificar pelo gráfico abaixo, com exceção para a região Sudeste, que apresenta 55,5% dos shopping centers do Brasil. Além disso, é a região economicamente mais significativa do País, sendo responsável por 55,2% do PIB nacional em 2012, de acordo com o IBGE.

Fonte: ABRASCE.

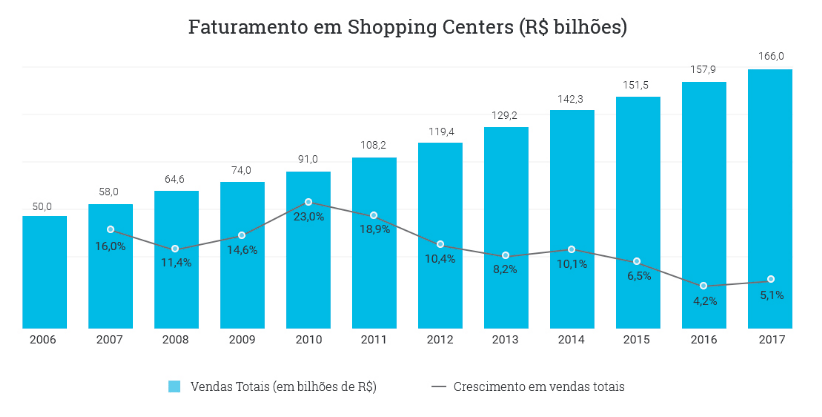

Em 2017 as vendas totais atingiram a marca de R$ 167,75 bilhões, demonstrando assim um crescimento de 6,2% em relação a 2016 mesmo num cenário de recuperação econômica no país, demonstrado por uma queda de 3,5% do PIB conforme divulgado pelo IBGE. De acordo com a ABRASCE, excluindo as vendas de combustíveis e GLP, e considerando shoppings com lojas locadas, lojas âncoras e vagas de estacionamento, com área igual ou superior a 5.000m², em 2017 as vendas totais em shopping centers representaram apenas 12% das vendas no varejo nacional, indicando que a penetração ainda é baixa e, portanto, há possibilidade de crescimento para os próximos anos. Em países mais desenvolvidos, como Canadá, EUA, África do Sul e Austrália a penetração das vendas no varejo supera a marca de 45%.

Fonte: ABRASCE; 2017E: estimativa para 2017.

Seguindo a mesma tendência, de acordo com a ABRASCE o número de lojas em shopping centers superou a marca de 100 mil unidades, divididas entre lojas âncora, megalojas, satélites, serviços, alimentação e fast food, operações de lazer e cinemas. Aproximadamente 88% das salas de cinema de todo o país estão nos shopping centers, número que já supera a marca de 2.700 salas.

Um dos fatores de sucesso de um shopping center é a composição do mix de lojas, que deve estar alinhado com o público-alvo do empreendimento e oferecer diversas opções como vestuário e calçados (masculino, feminino e infantil), artigos eletrônicos e eletrodomésticos, artigos esportivos, joalherias, artigos de decoração e para o lar, brinquedos, óticas, alimentação com e sem serviço, lazer, serviços diversos, etc.

Perspectivas do Mercado de Shopping Centers no Brasil

O setor de shopping centers viveu um grande crescimento a partir de 2007, aproveitando o bom momento da economia brasileira, com maior acesso a crédito e forte crescimento do PIB, o que propiciou diversas inaugurações e expansão da Área Bruta Locável (ABL). Neste período, a indústria se profissionalizou e oito empresas de shopping centers abriram capital no período entre 2006 e 2011, aumentando seus respectivos níveis de governança corporativa e possibilitando o crescimento de seus portfólios de ativos. Somando o valor de ofertas de ações das companhias de shopping centers realizadas neste período, um volume superior a R$ 4 bilhões foi captado no mercado de capitais, permitindo o início da consolidação do setor por meio de aquisições (foram mais de 50 transações neste período de expansão da indústria) e investimentos em greenfields e expansões.

Após 3 anos de queda, a taxa SELIC atingiu o patamar de 9,50% a.a. em 2010 que, somado ao relativo baixo nível de desemprego e aumento do acesso a crédito, favoreceu o aumento do consumo e consequentemente das vendas no varejo.

Este período de forte crescimento da indústria durou até 2014, quando se iniciou a recessão econômica no país com a deterioração de diversos indicadores, como aumento da taxa de juros, aumento do desemprego, queda na confiança do consumidor e do consumo. Apesar da inauguração, ainda que em menor quantidade que em anos anteriores, de novos empreendimentos cujas construções haviam iniciado num período ainda favorável, se iniciou um momento de retração no setor, com piora nos indicadores de vendas e consequentemente aumento da inadimplência dos lojistas e queda na taxa de ocupação dos shopping centers. As redes varejistas reduziram seu ritmo de expansão e potenciais novos franqueados se tornaram mais escassos, contribuindo para o aumento da vacância nos empreendimentos.

Todavia, mesmo neste difícil período da economia o setor se mostrou resiliente, tendo suas vendas totais crescendo – ainda que em ritmo mais lento – acima do PIB e com os principais indicadores operacionais sofrendo menos que outras indústrias. Ao analisar o crescimento das vendas totais em shopping centers de 2007 até hoje verifica-se um crescimento consideravelmente acima do crescimento do PIB do país, mesmo que algumas crises tenham afetado o consumo no varejo negativamente neste período.

Fontes: ABRASCE para as Vendas; IBGE para o PIB (%) e IPCA (%). 2017E: estimativa para 2017 segundo o relatório Focus do Banco Central de 25/09/17.

- CAGR (Taxa de crescimento anual composta) das Vendas (2007 – 2017): 11,5%

- Média do Crescimento do PIB (2007 – 2017): 1,9%

- Média do IPCA (2007 – 2017): 5,9%

Com as recentes reformas econômicas, queda da taxa de juros para patamares inferiores a 8,0% a.a. e retomada da confiança do consumidor, o Gestor acredita no início da recuperação do setor a partir do 2º semestre de 2017, fato que começa a ser comprovado pelo crescimento das vendas no varejo divulgadas pelo IBGE e pelas próprias companhias do setor. As redes varejistas também voltaram a auferir crescimento de vendas e a planejar expansão em número de lojas, o que nos deixa otimistas em relação às melhoras dos principais indicadores operacionais dos shoppings centers, como redução da inadimplência e aumento da taxa de ocupação. O Gestor acredita que uma recuperação robusta da economia será muito benéfica ao setor de shopping center, tendência já observada no passado quando o setor passou por um longo período de crescimento.

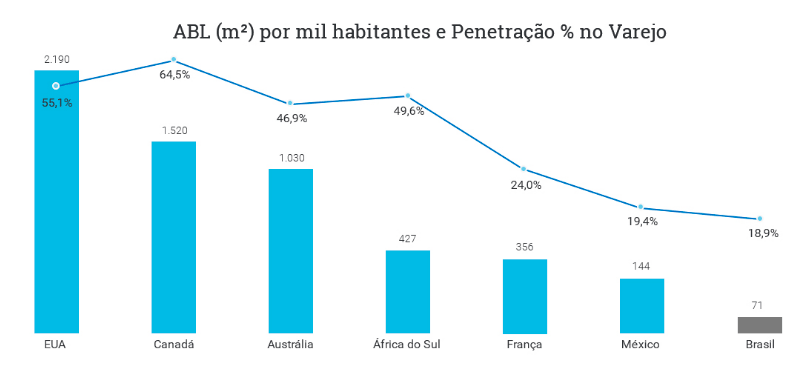

Somado ao crescimento orgânico, o Gestor tem uma visão de longo prazo de que o setor ainda poderá crescer muito, seja pela migração das vendas do varejo para dentro dos shopping centers (por questões de conveniência e segurança, principalmente), seja pela inauguração de novos empreendimentos e movimento de consolidação da indústria por meio de fusões e aquisições, o que gerará, na visão do Gestor, diversas oportunidades para o Fundo. Os gráficos abaixo demonstram apresentam dados queembasam esta opinião: (i) o Brasil ainda está consideravelmente atrás de países desenvolvidos na métrica ABL per capita; (ii) a penetração das vendas de shopping centers no varejo ainda é baixa; (ii) a indústria ainda demonstra baixo nível de concentração, considerando que os 4 maiores players do setor detêm menos que 18% da Área Bruta Locável total do país.

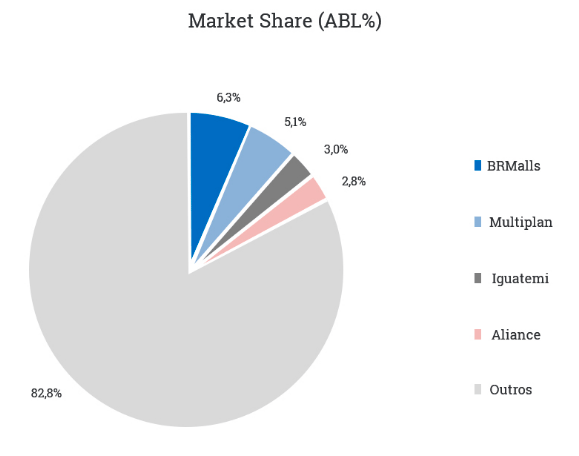

Fonte: ABRASCE, IBGE, International Council of Shopping Centers (ICSC) e release do 2º trimestre da BR Malls, da Multiplan, da Iguatemi e da Aliansce

Verifica-se acima que o setor ainda é muito fragmentado, em que 82,8% da ABL pertence a diversos investidores. Baseado no grande número de aquisições realizadas no setor nos últimos anos, de acordo com relatórios de research de bancos, o Gestor acredita que o setor passará por alguns ciclos de consolidação, gerando oportunidades de aquisição ou co-investimento pelo Fundo. Em razão disso, o Gestor acredita ser um bom momento para constituir o Fundo, uma vez que espera-se, como base nas informações acima, uma recuperação mais robusta da economia a partir de 2018, e consequentemente um crescimento orgânico para os empreendimentos, gerando oportunidades de aquisições no setor, conforme explicado acima.