POR MICHAEL VIRIATO

O mercado imobiliário foi um dos destaques de investimentos na última década. Segundo o índice Fipe Zap, os preços médios dos imóveis residenciais no país subiram 29,4% entre junho de 2012 a novembro de 2017. Nesse mesmo período o índice de fundos de investimentos imobiliários (IFIX) se valorizou 55,3%. Mas surpreenda-se, a média dos fundos imobiliários de shopping centers negociados na B3 (antiga BMFBovespa) se valorizou 147,9% no mesmo intervalo.

Conforme apresentado no gráfico abaixo, desde o final de 2010 até 07/12/2017, a média dos fundos imobiliários negociados na B3 se valorizou 185% contra 120% do IFIX. Nesse mesmo período o CDI se valorizou 105%. Com essa valorização em excesso, você pode se perguntar se ainda há espaço para novas altas. Abaixo explico o que motivaria a continuação dessa tendência.

Evolução de um investimento de R$1.000 desde 2000 nos três investimentos: CDI, IFIX e Fundos Imobiliários de Shoppings (Fonte: Economatica).

A consultoria Cushman & Wakefield Research Publication elabora, semestralmente, um relatório sobre o mercado de shopping centers entitulado Market Positioning e o disponibiliza no site da Abrasce (Associação Brasileira de Shopping Centers). Nesse relatório é possível analisar dados importantes sobre o setor de shopping que demonstram o potencial e diversificação de receita desse setor.

Potencial

Conforme descrito no último relatório da Cushman & Wakefield:

“O atual momento é de peculiar importância, e o ponto de inflexão já é uma realidade. O oportunismo de players do mercado nesse estágio, se bem fundamentados, garantirão bons resultados nos anos subsequentes.”

O setor de shopping deve continuar se favorecendo por dois motivos: redução da vacância e elevação das vendas e fluxo de clientes.

A retomada da economia, aliada aos juros mais baixos, deve impulsionar o empreendedorismo e, consequentemente, favorecer o setor com a redução da vacância ocorrida durante os anos de recessão econômica. Destaca-se que a vacância do setor de shopping é uma das mais baixas do segmento imobiliário. Segundo o relatório da Cushman & Wakefield, no auge da crise, a vacância média atingiu 5,1%.

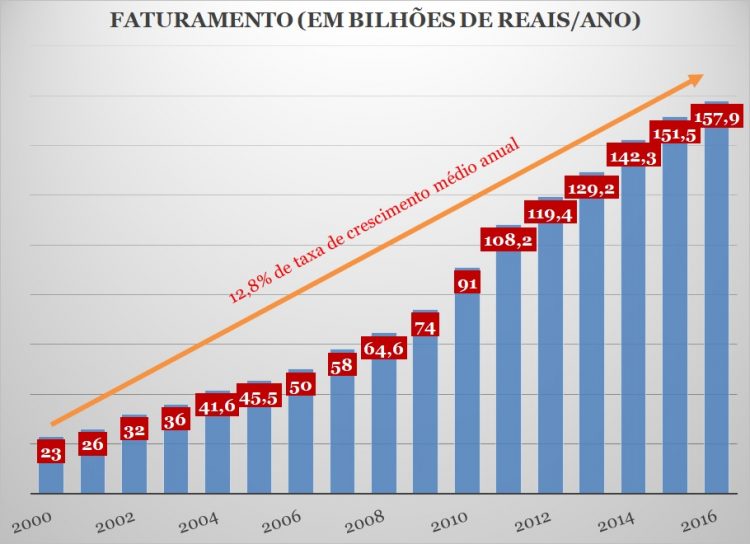

As vendas em shopping centers vêm crescendo a taxas mais altas que a da economia desde 2000, conforme se observa no gráfico abaixo. Esse crescimento de vendas em shopping centers atrai novos lojistas e facilita a renegociação de alugueis, que deve ser favorecida com o maior interesse de empreendedores. Mas a receita de shoppings não vem apenas do aluguel de lojas.

Evolução da receita anual de shopping centers (Fonte: Abrasce).

Diversificação de receita

Diferentemente de imóveis tradicionais como lajes corporativas, a receita de um shopping não advém apenas de aluguel. Conforme descrito no último relatório de resultados da maior empresa de shoppings do país, a BRMALLS, o aluguel responde por apenas cerca de 57% da receita total. Por exemplo, a divisão de estacionamento responde por 20% da receita. O maior movimento nos estabelecimentos do shopping deve favorecer essa divisão da receita.

A falta de segurança nas cidades também incentiva o lazer, alimentação, serviços e encontros nos espaços dos shoppings, além das compras. Segundo dados do relatório da BRMALLS, dentre os motivos de as pessoas irem ao shopping, as compras respondem por apenas 28%. Portanto, o fato de haver uma migração das compras por meio da internet não deve comprometer o setor.

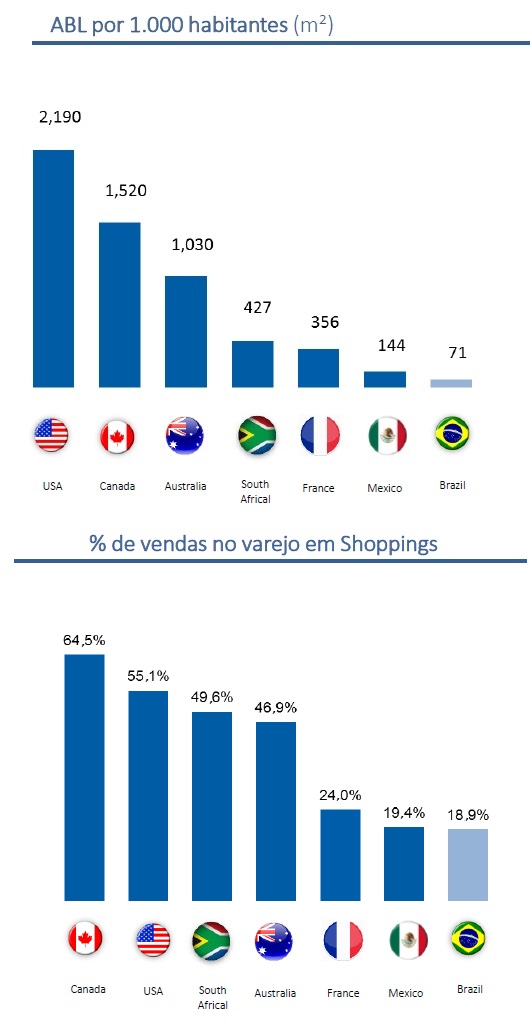

A penetração de shoppings no Brasil ainda é baixa se comparada internacionalmente. Avaliando pela métrica de área bruta locável por habitante (ABL/ habitante), o Brasil possui um índice 31 vezes menor que os Estados Unidos e 15 vezes menor que o da Austrália. Considerando o percentual de vendas do varejo, as vendas em shoppings no brasil são de apenas 19% enquanto nos Estados Unidos são de 55% e na Austrália e na Africa do Sul são de mais de 45%. Portanto, ainda há espaço para crescimento de vendas em shoppings no Brasil e essa expansão do setor deve ser favorecida com a retomada econômica e com os juros mais baixos.

Comparação de métricas da indústria de shoppings centers no Brasil e internacionalmente (Fonte: Abrasce, BRMALLS- Apresentação Institucional-3T17. Elaboração: BRMALLs).

Somado ao potencial de valorização, os FIIs de shopping centers têm pago dividendos mensais isentos de IR que são próximos do CDI e acima da taxa de aluguel que se recebe em aluguéis residenciais. Lembro que o aluguel de imóveis residenciais tem a desvantagem de ser tributado. Segundo o índice Fipe Zap, a taxa média de aluguel residencial no Brasil se encontra por volta de metade da taxa do CDI, ou seja, metade do dividendo dos FIIs de shoppings. Veja em artigo anterior uma discussão sobre o tema.

Portanto, a diversificação dos investimentos em imóveis no setor de shopping centers por meio de FIIs se mostra interessante tanto pelo potencial relativo a outros segmentos imobiliários como pelo pagamento de dividendos mensais isentos.

Apesar do potencial, alerto que o investimento no mercado imobiliário é um investimento de risco, pois se enquadra na classificação de renda variável. Portanto, a decisão de investimento deve considerar o perfil de risco e a adequada exposição dentro de um portfólio de investimentos diversificados.

Fonte: Blog - Folha